人口结构决定中国经济增速下降

日期:2015-11-03 类别:中国 浏览:

1978-2011年中国经济年均增长10%,2011年仍然高达9.3%,很多人对中国经济增长前景充满乐观。林毅夫认为中国经济还有十多年8%增长的潜力;胡鞍钢认为2030年中国的GDP将是美国的2倍多;李稻葵教授预测2050年中国的GDP将是美国的3倍。

我对他们的判断不敢苟同。我2008年判断2012年将是中国人口危机和经济的拐点,2012年判断2012年-2014年经济年均只会增长7.5%(见《大国空巢》)。事实已经验证了我的判断。我的判断是立足于人口结构。

人口的持续发展是社会经济持续发展的基础。要维持人口的世代更替,中国需要生育率(妇女人均生孩子数)在2.3左右。中国的生育率在1990年后就低于更替水平,2000年、2010年人口普查显示只有1.22、1.18,使得人口结构满目疮痍。

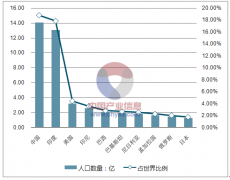

2010年40-44岁、20-24岁、0-4岁人口,美国分别为2121万、2186万、2044万,印度分别为0.74亿、1.12亿、1.21亿,中国则分别为1.25亿、1.27亿人、0.75亿人。美国人口结构是柱状形,印度是正金子塔型,都是稳定的人口结构;而中国今后将是高度不稳定的倒金字塔人口结构,必然导致不稳定的经济结构、社会结构和政治结构。

可以说,几十年的计划生育,尤其是生育率从1990年的2.3跳跃性降低到2000年的1.22,奠定了中国现在经济下行和今后长期衰退的人口学基础。

东北曾是中国最发达地区,但是生育率在1982年后就低于2.2,比全国早了8年,使得东北的老年化程度最严峻,也率先出现经济衰退。东边的太阳开始落山了,全国的经济也即将进入黄昏;而西南的贵州、云南、广西由于生育率高于全国,人口结构相对年轻,经济还将有一段时间的“夕阳红”。

1、抚养比

总抚养比是指非劳动年龄人口与劳动年龄(20-64岁)人口之比,包括儿童抚养比(0-19岁儿童与劳动人口之比)和老年抚养比(65岁及以上老人与劳动人口之比),前者是人口投资,后者是还债。日本在1996年、发达国家(整体)在2010年由于老年抚养比升高而导致总抚养比止跌回升,在此前几年都出现经济危机。中国总抚养比在2014年止跌回升,2012年经济开始减速。

2、20-64岁劳动力

20-64岁劳动力是国家的经济脊梁。日本、欧洲(如希腊、西班牙、荷兰等)20-64岁人口在1998年、2010年达到顶峰后负增长,都是在拐点前夕就出现经济危机。中国在2015年达到拐点,劳动力下降的速度将超过日本。印度、美国分别到2053年、2091年才会达到拐点。

当20-42岁年轻劳动力占20-64岁总劳动力的比例开始低于52%时,经济将减速,比如日本在1992年、欧盟在2010年低于52%。美国该比例在2009-2016年短时低于52%,经济也出现危机;该比例在2016-2070年将高于52%,经济前景也远比日本和欧洲要好。中国该比例将在2017年低于52%,今后下降速度快于日本和欧盟。

3、中位年龄

年龄越大,体能、智力、创新力、欲望、消费力都下降,所以中位年龄实际上反映了一个经济的创新活力,影响着经济的技术进步率,从而影响了经济的潜在增长率。

2015年世界上最老的5个国家分别是日本、德国、意大利、葡萄牙、希腊,中位年龄47岁、46岁、46岁、44岁、44岁(相当于中国2030年);2009-2014年人均GDP增长率0.44%、0.94%、-2.03%、-1.02%、-4.40%。可见中国2030年前后的经济前景将非常黯淡。

中国的中位年龄从1979年的22岁(美国30岁)提高到2015年的38岁,开始超过美国;2030年中国为45岁,美国只有40岁;2050年中国55岁,美国只有42岁。以前是青年中国追赶中年美国,经济差距不断缩小;经济走在前面的是中年的美国,而在后面追的是老年的中国,越追差距越大。2015年印度的中位年龄只有26.6岁,到2050年也还只有37岁,综合国力将提升。

2015年9月28日的《财经》杂志发表我的文章《正视中国的人口危机》,我根据中位年龄判断,中国的GDP增长率将从2015年的7.0%下降到2018年的6.2%、2022年的4.7%、2027年的2.8%、2030年的1.8%、2040年的0.4%、2050年的-0.14%。

2015年东北中位年龄已经43岁,超出全国5岁,甚至超过欧洲了,因此东北也率先出现经济衰退。

4、20-64岁劳动力/65+岁老人

劳动力是驱动经济的动力,老年化是阻力。日本在1946-1973年这28年内,GDP年均增长8.9%,1950年是10个20-64岁劳动人口对应1个65+岁老人。1975年劳动力/老人开始低于7.5;1975-1991年经济年均只增长4.4%。1992年劳动力/老人开始低于4.8,并迅速下降到2013年的2.3;1992-2014年经济年均只增长0.82%。

台湾在1952-1995年,GDP年均增长8.6%;1996年劳动力/老人降至7.5,1996-2013年的GDP年均只增长4.0%。韩国在1963-2002年,GDP年均增长8.6%;2003年劳动力/老人降至7.5,2003-2014年GDP年均只增长3.7%。台湾、韩国的劳动力/老人都将在2017年降至4.8,并将迅猛下降到2030年的2.5、2.4,可能很快就要走日本1992年经济衰退的老路。

美国在1934-1944年GDP年均增长10.2%,但是当劳动力/老人在1947年降至7.5之后,GDP年均增长率下降到1947-1985年的3.6%。1986-2006年劳动力/老人稳定在4.8附近,GDP年均增长3.2%。2007年劳动力/老人低于4.8,2007-2014年GDP年均增长1.2%。

根据上述地区的情况,可以得到一些观察结果:当劳动力/老人高于7.5,经济可保持8%以上的高速增长;当劳动力/老人低于7.5,经济将转为4%左右的中速增长;当劳动力/老人低于4.8,经济增长将进一步减速。

中国的劳动力/老人在2010年降至7.5,相当于日本1975年、台湾1996年、韩国2003年的水平,经济增长率也在2012年开始减速。中国的劳动力/老人在2021年降至4.8,相当于日本的1992年的水平,经济增长率将进一步下降。

日本的劳动力/老人以前一直高于美国,经济增长率也高于美国;日本的劳动力/老人在1994年开始低于美国,经济增长率从1992年就开始低于美国。中国的劳动力/老人在2035年将降低到2.5,开始低于美国,经济活力可能在2033年前后低于美国,中国的GDP总量很难超过美国,更不可能是美国的3倍。

2010年是1个老人对应7.5个劳动力,养老已经开始出现问题了;而今后一个老人只对应一两个劳动力,养老压力可想而知,养老金短缺将是今后各届政府面临的难题。

5、15-29岁青年比例

15-29岁的青年是最有反抗精神的人群,比例高于28%为“青年潮”,可能会导致社会动荡(如现在的中东)。但是15-29岁的青年也是最有经济活力的人群,2015年青年比例最低的国家是希腊、西班牙、日本、意大利,都只有15%,也都深陷经济危机之中。中国的青年比例从1990年的31%下降到1995年的28%、2010年的25%,然后剧降到2016年的22%(日本1992年的水平)、2026年的15%(希腊2015年的水平)。

6、中日人口结构比较

总抚养比止跌回升:日本1996年,中国2014年,相差18年。

20-64岁劳动力峰值:日本1998年,中国2015年,相差17年。

15-29岁青年比例低于22%:日本1992年,中国2016年,相差24年

劳动力/老人降至7.5:日本1975年,中国2010年,相差35年。

劳动力/老人降至4.8:日本1993年,中国2021年,相差28年。

中位年龄达到40岁:日本1996年,中国2020年,相差24年。

综合判断,日本的人口危机大致比中国早爆发24年。中国需要防范爆发类似日本1992年的经济危机。

7、中国经济的救命稻草-“孩动力”

二战后的婴儿潮奠定了发达国家几十年的经济繁荣。以美国为例,20世纪50、60年代,婴儿潮人口带动了玩具、卡通、流行音乐的成长;70、80年代,步入结婚活跃期的婴儿潮人口带动了房地产、汽车业的成长;1990年代,步入消费黄金期的婴儿潮人口又带动了个人电脑和互联网的成长。

中国近期的经济问题的核心是内需不足;远期经济问题的核心是劳动力短缺和老年化。人口结构决定了中国经济增速将不断下降。但是还有一根救命稻草,就是出生人数。如果果断停止计划生育,所出现的出生高峰将是超级内需,是驱动经济的“孩动力”航空母舰,所带动的一个庞大产业链(从孕妇服饰、婴儿奶粉、尿裤、哺育用品、洗护用品、婴童服装、寝室用品、小车、小床、玩具、游戏软件、多层次教育,到房地产、汽车等几乎所有方面),对内需的拉动作用远远比房地产和汽车要大。最重要的是,这种拉动作用是可持续的,将持续地推动今后几十年的经济增长,就像二战后的婴儿潮驱动了发达国家几十年的经济繁荣一样。孩子长大成人后,又能缓解劳动力短缺和老年化。

推荐阅读

相关文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行